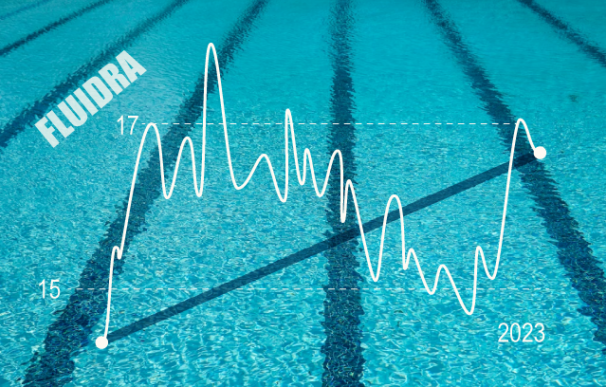

Pocos valores hay en el Ibex 35 que generen tanto desconcierto como Fluidra. El fabricante de piscinas acumula una revalorización de casi el 14% en lo que va de año y se coloca como una de las compañías que integran el índice que más se revaloriza este 2023 tras la sacudida bancaria. Aunque la subida no sirve para compensar el golpe del ejercicio pasado, cuando se convirtió en el 'farolillo rojo' del Ibex con un desplome que rozó el 60%, insufla algo de optimismo para la multinacional catalana, especialmente desde la presentación de resultados del primer trimestre, que han sido bien recibidos entre los inversores.

Gran parte de esa subida se produjeron después de que el constructor de spas mantenga previsiones para el conjunto del ejercicio, con una estimación de ventas entre 2.000 y 2.200 millones, por debajo de los 2.389 millones contabilizados en 2022, y un resultado bruto de explotación de entre 410 y 480 millones, también ligeramente por debajo de los 512 millones de los doce meses anteriores. Lo hace después de obtener una facturación mejor de lo esperado entre enero y marzo, que si bien se reduce, el aumento de precios le ha ayudado a compensar la menor demanda de piscinas residenciales.

Desde la compañía reiteran que mantienen sus guías a pesar de la "incertidumbre macroeconómica", que le ataca por varios frentes. Uno de ellos es la amenaza de desaceleración económica, que se puede traducir en un menor número de nuevos pedidos, así como la sequía que sufre gran parte de España y que puede derivar en restricciones para el llenado de piscinas. La otra pata descansa en el aumento de los tipos de interés, que ha repercutido en un aumento de su apalancamiento hasta los 1.319 millones al cierre de 2022, con gran impacto en su balance.

Estas circunstancias llevan a los analistas a valorar de manera favorable los resultados con el foco puesto en lo que pueda ocurrir este trimestre. Los resultados que obtenga entre abril y junio -con la llegada del buen tiempo y la puesta a punto de este tipo de instalaciones- servirán de termómetro para medir el impacto del contexto actual sobre la demanda y los márgenes, apuntan desde Bankinter. Por el propio producto que ofrece, Fluidra destaca por ser un valor estacional, por lo que el verdadero examen llegará una vez recogidos los resultados del periodo estival, que es cuando se verá si cumple con su hoja de ruta.

Desde Renta 4, Álvaro Arístegui mantiene su posición de neutral a la espera de la trayectoria que siga en bolsa y resta importancia al rebote experimentado tras los acusados retrocesos. En esta línea, Joaquín Robles, de XTB, destaca que es un ejemplo de compañía "infravalorada" y que afronta un escenario "complicado", mientras los inversores se mantienen a la expectativa de la cotización. El consenso de 'Bloomberg' le otorga un potencial del 19,2% al cierre de los mercados europeos ayer, hasta los 19,72 euros, desde los 16,53 en los que ha cerrado este jueves.

Fluidra corrige más de un 56% desde los máximos alcanzados en septiembre de 2021 -año en el que dio el salto al Ibex 35-, cuando tocó el pico histórico de 38 euros motivado por la fiebre pandémica de las piscinas ante las restricciones Covid. Un 'rally que se ha difuminado de forma paulatina en los últimos meses. En este periodo, el mínimo lo tocó en octubre de 2022, cuando alcanzó el nivel de los 12 euros, arrastrado por el anuncio de un 'profit warning'.

Cabe destacar que la compañía es una de las que más posiciones bajistas registra con un total de seis fondos con posiciones cortas que suman casi un 4,4%, según consta en los registros de la Comisión Nacional del Mercado de Valores (CNMV). Entre ellos destaca Arrowstreet Capital, con un 0,7%; Marshall Wace, que la ha actualizado hasta el 0,52%; AQR Capital (0,5%) o Fosse Capital (1%). Llama la atención la rebaja de Kintbury Capital en cortos del 0,96% al 0,88% y de AKO Capital también en una décima al 0,89%.

Recientemente la compañía ha vivido cambios en su accionariado después de que Manuel Puig Rocha, vicepresidente del grupo de perfumerías Puig, haya elevado su participación del 5% al 7% después de que la junta de accionistas le designara como consejero dominical, previa ampliación del número de sillones para darle entrada. Este golpe en la mesa ha ido a la par que Puig, a través de Schwarzsee 2018, ha anunciado una alianza parasocial con G3T, controlado por Carmen Godia, para que el primero ejerza de representante en el consejo de ambas sociedades, que concentran más del 12% del capital por un mínimo de cuatro años.

La concentración le coloca por delante de Rhône Capital, que si bien llegó a figurar como el mayor accionista, ahora su participación se mantiene en el 11,4%. El 28,3% está en manos de la familia fundadora, que se reparte en varios fondos, mientras el otro 60% se reparte entre la citada alianza, T. Rowe Prices Associates (6%) y en otras participaciones.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios