El Euríbor a 12 meses sigue sumando datos y sesiones a la media mensual de agosto y cada vez parece más cercana la ruptura de la histórica racha alcista que se viene produciendo desde diciembre de 2021. Su cotización diaria hoy, viernes 18 de agosto, se ha situado en el 4,091%, ligeramente por debajo de su lectura del jueves y en la línea con las últimas semanas en las que se mueve por debajo de los tipos oficiales que marcó el Banco Central Europeo (BCE) el pasado 27 de julio.

A falta de semana y media para final de mes, el promedio mensual de agosto se mantiene en el 4,071%, 7 puntos básicos menos que en julio (4,149%). Virtualmente, el índice dibuja la primera caída mensual desde diciembre de 2021, con lo que pondrá fin a una racha histórica de 19 subidas consecutivas en las que ha pasado de cotizar en tasas negativas (-0,5%) a máximos desde noviembre de 2008 por encima del 4%.

El Euríbor a 6 meses se elevó este viernes al 3,94%, mientras que la referencia a 3 meses se encuentra en el 3,81%. El estrechamiento de los diferenciales entre los tres plazos tiene que ver con la posición del BCE de adoptar una posible pausa en septiembre, en la que sería su primera reunión sin subir tipos después de nueve aumentos consecutivos desde julio de 2022.

El banco central ha ido aminorando el tamaño el endurecimiento monetario con tres subidas de 25 puntos básicos el pasado 27 de julio, 15 de junio y 4 de mayo. Contrastan con los aumentos de medio punto del 16 de marzo, 2 de febrero, 15 de diciembre y 21 de julio de 2022, o después de los movimientos agresivos de 75 puntos básicos que decidió el 27 de octubre y 8 septiembre del año pasado.

La cotización del Euríbor se mueve de manera estrecha con las expectativas de los tipos de interés oficiales, que a su vez se definen teniendo en cuenta la estabilidad de los precios. La ola de inflación que comenzó en el verano de 2021 obligó a los bancos centrales a reaccionar con un endurecimiento monetario al que se sumó el BCE algo más tarde, de ahí que las tasas estén por debajo del nivel marcado sus homólogos como la Fed (5,25-5,5%) o el Banco de Inglaterra (5,25%).

Cómo y quién calcula el Euríbor

En el cálculo del Euríbor participan este año 19 bancos europeos, entre ellos, cuatro españoles: Santander, BBVA, Caixabank y Cecabank. Diariamente, el Instituto Europeo de Mercados Monetarios (EMMI) recopila datos de transacciones reales a distintos plazos en la financiación mayorista entre entidades financieras y publica una cifra agregada que se asume como referencia del mercado interbancario. Según estas operaciones, los operadores del dinero esperan que los tipos estén igual o incluso algo más bajos que ahora dentro de 1 año.

Su promedio mensual es que el se usa de forma habitual como referencia oficial a la hora de calcular el coste base de un préstamo hipotecario a tipo variable, al que luego las entidades financieras que lo venden añaden un diferencial que es lo que ganan. El Euríbor a 12 meses sigue siendo el índice más habitual en España y se revisa de forma anual, de modo que los tenedores de hipotecas afrontan cada año un encarecimiento o abaratamiento de sus cuotas.

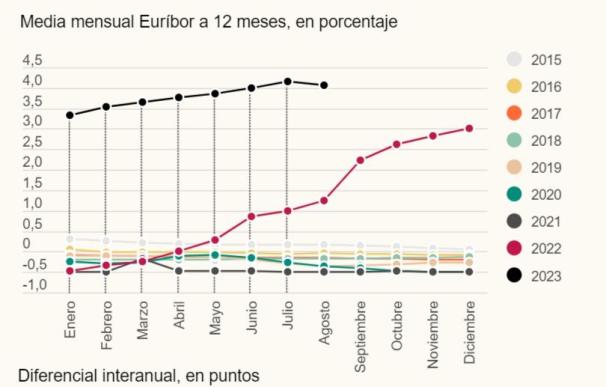

Tomando como referencia el promedio provisional de agosto en el 4,07%, el diferencial interanual se sitúa en los 282 puntos básicos. Es la menor subida desde septiembre de 2022 cuando superó con holgura la cota del 2%. Ahora se está consolidando por encima del 4%. Los expertos prevén que las hipotecas de este tipo sigan encareciéndose al menos hasta la primavera de 2024, momento en el que la comparativa interanual puede comenzar a mostrar caídas interanuales.

Los expertos consideran que el Euríbor se encuentra en niveles restrictivos y eso se está notando en la desaceleración en el volumen de nuevas transacciones con las hipotecas. Según datos del sector bancario en España, el saldo total de préstamos hipotecarios otorgados a los hogares se ha reducido hasta los 503.037 millones de euros. El crédito ha experimentado dos trimestres consecutivos de caída debido a tres factores: el menor apetito del cliente final, los criterios más estrictos de la banca y el aumento de las amortizaciones anticipadas por partes de muchos hipotecados que buscan así reducir el impacto del encarecimiento de las hipotecas. Durante el primer trimestre de 2022, la caída interanual fue del -1,7%, algo mayor al -0,2% de finales de 2022 o el frente crecimiento del +1,4% registrado todavía en marzo de 2022.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios