Las aseguradoras españolas vienen de atravesar un 2023 complicado. El repunte de la inflación, así como la mayor siniestralidad derivada de la mayor movilidad tras la Covid-19 han puesto en dificultades al sector, especialmente, a las divisiones de automóviles, que han visto comprometida su rentabilidad. La "tardanza" en actualizar tarifas en el ramo de no vida en comparación con el resto del sector europeo, ha sido, según los analistas, uno de los principales causantes de esta situación. Tras unos meses con el acelerador pisado en lo que a precios se refiere, la expectativa es que la recuperación del negocio llegue este año, aunque habrá que esperar hasta la segunda parte del ejercicio para que los resultados tomen forma.

"Somos optimistas sobre un cambio de tendencia este año", señalan desde Bank of America en un informe, para añadir que el mercado de seguros nacional presenta "excelentes oportunidades". En concreto, la firma estadounidense destaca que si bien la actualización de precios será elevada en esta primera parte, no será hasta llegado el verano cuando el mercado se estabilizará y los márgenes empezarán a reflejar las medidas adoptadas. Una de sus principales debilidades radica en la agresiva competencia llevada a cabo en los últimos años, que ha desembocado en un abaratamiento generalizado del seguro de coche. En 2019 la tarifa media era un 11% inferior a la contabilizada en 2010, al que se suman las rebajas acometidas durante la pandemia de alrededor del 5%, por lo que el encarecimiento medio del 7,5% registrado entre 2021 y 2023 no ha servido para absorber la escalada de costes.

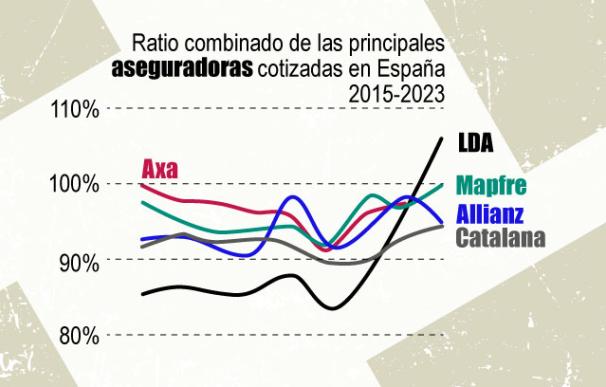

Para hacerse una idea, la ratio combinada de este segmento, un indicador utilizado para medir la rentabilidad, repuntó por encima del 100% en el último año, lo que implica pérdidas técnicas, cuando hace cuatro años apenas rebasaba el 90% de media en las aseguradoras cotizadas. "A diferencia de otros mercados europeos, han tardado mucho más en ajustar los precios", señalan. A esto se suma una composición de mercado atomizada, en el que las cinco principales aseguradoras (Mapfre, Mutua Madrileña, Allianz, Axa y Línea Directa Aseguradora), acaparan una cuota de mercado ligeramente por encima del 60%, por debajo del 65% de Italia o el 70% de Países Bajos en el área de autos. Sin incluir el grupo presidido por Ignacio Garralda, el porcentaje se reduce al 45%.

Ahora, desde BofA creen que la moderación de la inflación debería remar a su favor, tras cerrar el IPC de febrero en el 2,8%, seis décimas menos que el mes anterior. Al igual que ha sucedido en los Países Nórdicos y Reino Unido, consideran que en España este ramo está cerca de abandonar los números rojos. "Es probable que las aseguradoras cotizadas sigan perdiendo cuota frente a las mutuas a muy corto plazo, pero esto debería normalizarse muy probablemente en el segundo semestre de este año", argumentan. En el informe ponen el foco en compañías como Línea Directa, cuya estrategia centrada en la optimización ha derivado en una reducción de clientes del 5%. En Mapfre la subida de primas se ha traducido en una merma de su cartera del 2%, mientras Mutua Madrileña -que no cotiza- ha ganado masa de clientes tras encarecer los seguros menos que el resto.

"Entendemos que algunas carteras de seguros registraron un volumen de siniestros más altos en 2023 antes de que los clientes se cambiaran de compañía, un efecto que debería desaparecer este ejercicio", enfatizan. En el caso de la aseguradora encabezada por Antonio Huertas, confían en que el negocio de no vida será rentable en los próximos meses en las principales regiones en las que opera, incluido Estados Unidos y algunos países de Latinoamérica. No obstante, se muestran más prudentes al analizar la citada Línea Directa, sobre la que sugieren que las expectativas del mercado en torno a la mejora de la aseguradora, que ha sufrido unas pérdidas de 4,4 millones, son algo optimistas, aunque tiene capacidad para encarrilar la situación. "El listón está alto", subrayan.