La inflación se ha convertido en el enemigo a derrotar. Los bancos centrales han aunado esfuerzos para controlar el alza de los precios, que siguen mostrando una rebeldía inusual motivada por la subida de los carburantes y de los alimentos. Y esta dificultad con la que se han encontrado, especialmente el Banco Central Europeo (BCE), está dibujando un escenario prologando de tipos elevados, que permitirá a los bancos prolongar la mejora de los ingresos hasta el primer semestre de 2024.

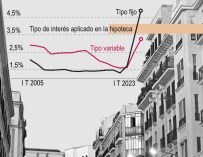

Precisamente, el organismo que preside Christine Lagarde acometió una nueva subida de los tipos de interés este septiembre hasta situarlos en el 4,5%, el nivel más elevado desde 2008, y esto ha llevado al euríbor, el índice al que se referencian la mayoría de los créditos a tipo variable, a situarse en el 4,22% en tasa diaria. Las estimaciones del BCE señalan que la inflación se situará en el 2,9% a finales del año próximo, unas previsiones que llevan al mercado a descontar que el primer recorte de los tipos no se producirá hasta finales del próximo año.

Ante este panorama, los bancos españoles se muestran optimistas con la evolución de los ingresos para la primera mitad de 2024. Es decir, contemplan que el euríbor se mantenga en niveles en torno al 4%, lo que permitirá seguir repreciando la cartera de crédito hipotecaria, beneficiando a los bancos con un fuerte perfil doméstico y enfocados al mercado retail. Así lo han revelado los consejeros delegados de Banco Sabadell y Caixabank el martes en un ciclo de entrevistas con los inversores organizadas por Bank of America en Londres, a las que también ha acudido Onur Genç, consejero delegado de BBVA, este miércoles y que cerrará hoy la presidenta de Banco Santander, Ana Botín.

En este sentido, el consejero delegado de Banco Sabadell, César González-Bueno, señaló que se espera que el impacto positivo de las subidas de tipos en los ingresos se prolongue en los primeros seis meses del año. Y es que el euríbor arrancó 2023 en el 3,337% y no rompió la barrera del 4% hasta junio, unos niveles inferiores a los actuales, sin que ello suponga un deterioro de la cartera crediticia, por lo que la morosidad se mantendría en niveles bajos.

Por esta razón, los ingresos registrados en el margen de intereses en la primera mitad de 2024 deberían ser mayores que los registrados en el primer semestre de este año e, incluso, a los del segundo semestre. Este mismo escenario también lo maneja Gonzalo Gortázar, CEO de Caixabank. La entidad ha señalado ante los analistas que espera que la buena evolución de los ingresos se mantenga en los primeros meses del año debido a que la subida de tipos tarda un tiempo en trasladarse al coste de las hipotecas y también destaca que la mora está retrasando su llegada.

Aunque el consejero de BBVA, Onur Genç, no ha hecho referencia a previsiones en el margen de interés de cara a 2024, sí ha indicado que que los resultados serán resistentes en España frente a un posible cambio de ciclo de la política monetaria.

En cuanto a la beta de los depósitos, es decir, la predisposición que tienen los bancos por elevar la rentabilidad de las imposiciones a plazo fijo, las expectativas permanecen sin cambios, en torno al 25%, insistiendo las entidades que cubren las necesidades de ahorro de sus clientes con otros productos.

Generación del capital y aumento de la rentabilidad

Otro de los temas que ha centrado la atención de los analistas está relacionada con la rentabilidad y la generación de capital para distribuirlo entre los accionistas. Banco Sabadell contempla que las contribuciones a FUR (Fondo Único de Resolución) y al FGD (Fondo de Garantía de Depósitos) desaparezcan o se reduzcan de manera significativa, un hecho que permitiría elevar la rentabilidad en 2024 frente a 2023, cuando ahora se sitúa en el 10,8%.

En este apartado Genç ha hecho más hincapié. Así, ha reiterado el compromiso que tiene el banco con la retribución al accionista y en la rentabilidad del banco. En esta línea ha subrayado la sólida posición de capital de la entidad, con un CET1 del 12,99% a cierre de junio, muy por encima de los requisitos regulatorios y del objetivo de situarse entre el 11,5%-12% manteniendo el compromiso de la entidad de repartir entre sus accionistas ese exceso de capital.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios