La subida sin descanso del euríbor, el índice al que se referencian la mayoría de las hipotecas a tipo variable, no sólo ha tenido un impacto en las cuotas mensuales, sino que también elevará el coste final de préstamo para la adquisición de la vivienda por los intereses acumulados que el cliente pagará a lo largo de toda la vida del crédito. Así, una subida del euríbor como la de este junio tendrá un impacto en el coste en el precio total del préstamo para adquisición de la vivienda de un mínimo del 50%.

Ferran Font, director de Estudios y portavoz de pisos.com, explica que “el peso del precio de la vivienda en el coste final de una hipoteca se había reducido en los últimos años, tanto en préstamos hipotecarios a tipo fijo como variables” con el euríbor negativo. Sin embargo, esta situación ha dado un giro de 180 grados desde que el Banco Central Europeo (BCE) comenzó a subir los tipos de interés, justo ahora hace un año.

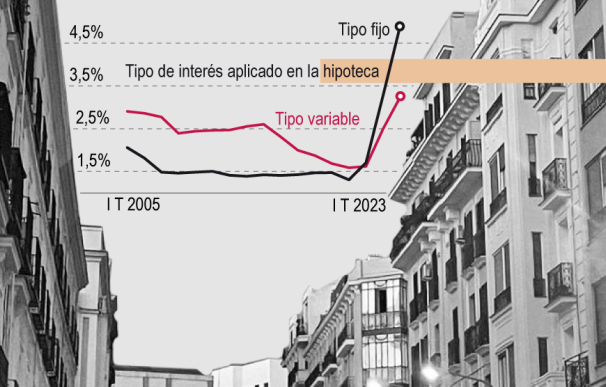

En este escenario, que abrió la política monetaria más restrictiva del organismo que preside Christine Lagarde, no se escapan tanto las hipotecas a tipo fijo como las variables. Las primeras, que habían sido la gran apuesta de las entidades financieras, han visto como su precio pasó del 1,62% en el primer semestre del año al 3,25% para los seis primeros meses de este ejercicio, lo que supone un incremento de 163 puntos básicos, según los datos recopilados por Tecnocasa. Y esto se ha traducido también en una subida en las cuotas de las nuevas hipotecas, que han pasado de 436 euros a los 560 euros en los doce últimos meses.

De modo que para una hipoteca media a tipo fijo constituida en el primer semestre de 2023, el importe total de los intereses supondrá un 50% del total del préstamo, mientras que en las hipotecas constituidas el año anterior, los intereses acumulados fueron del 39%, según estos mismos datos.

Mayor coste para las hipotecas a tipo variable

Para las hipotecas a tipo variable este encarecimiento es aún mayor. Para empezar porque, aunque las entidades financieras han bajado los diferenciales sobre el euríbor que aplican desde que el BCE comenzó a subir el precio del dinero, el incremento del euríbor ha elevado el precio por encima, incluso, de las de a tipo fijo. Así, en el tipo medio de este tipo de créditos para adquirir una vivienda durante el primer semestre de 2023 alcanzó el 4,92%, mientras que doce meses antes se situó en el 1,7%, lo que supone una subida de 322 puntos básicos.

Esto implicaría que la diferencia de los intereses totales de una hipoteca firmada hace un año con respecto a otra contratada ahora ascendería algo más de 75.000 euros, más del doble, pasando de suponer más de 37.000 euros a rebasar los 112.000 euros de mantenerse constante durante toda la vida de la hipoteca. No obstante, desde Tecnocasa señalan que "el coste puede llegar a ser superior al 50% de las hipotecas a tipo fijo". Lo que sí está más claro es que, mientras la cuota de una hipoteca fija firmada ahora se ha disparado un 28% con respecto a hace un año, el incremento de una variable ha sido de un 46%.

Estefanía González, portavoz de finanzas personales de Kelisto, recuerda que "los intereses siempre suman un sobrecoste, pero en el sistema de amortización francés, se pagan más intereses al principio. Por ello, el impacto de todo lo que tenga que ver con ellos (tanto una subida del euríbor, como una amortización anticipada para ahorrar) siempre es mayor en los primeros años de vida de una hipoteca que en los últimos".

Qué opciones tiene el hipotecado

La subida del euríbor en las hipotecas afecta de forma distinta en los préstamos en el sentido de que, con una hipoteca fija, el cliente hipotecado puede conocer de antemano el impacto de los intereses en el coste total de la adquisición de la vivienda y tomar decisiones en base a ello. Con las variables, todo depende de cómo evolucione el euríbor.

En cuanto a lo que puede realizar el hipotecado para reducir esa factura, González explica que podría ser amortizar anticipadamente, si se tiene recursos para ello. "Cuanto antes lo hagamos, más ahorraremos. Y también ahorraremos más si reducimos plazo en lugar de cuota (en caso de que la amortización sea parcial)". Otra opción sería cambiar de banco en busca de una hipoteca más barata o pasar de tipo variable a fijo, aprovechando la eliminación de coste este año gracias a las medidas acordadas dentro del Código de Buenas Prácticas para este año.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios