Los neobancos y bancos digitales acechan a los bancos tradicionales, después de que ya representen más del 30% del panorama financiero, recuerdan desde Foster Swiss. En total, son más de 30 bancos digitales los que operan en España y cuyos servicios se han ido ampliando: ya no solo ofrecen cuentas corrientes, sino que han ido incorporando otros productos financieros, como pueden ser hipotecas, que combinan con otros no financieros, que a diferencia de la banca tradicional no implica darse de alta como cliente.

“Hace unos años nadie tenía en cuenta estas entidades porque a priori sólo ofrecían cuentas corrientes. Ahora, con la globalización, la pandemia y el acceso a la tecnología, estos neobancos han querido ofrecer a sus clientes todo el catálogo de productos que ofrece un banco tradicional, pero con la facilidad de autogestionarse y, además, con unas ofertas tan competitivas que la gran banca tiene problemas para entrar a competir con ellos”, afirma Manuel García Ehevarría, director general de Foster Swiss.

El secreto de su éxito, en un principio, fue sus reducidos costes. A pesar de que la banca tradicional se ha subido al carro de la digitalización, su red de oficinas supone un pesado lastre (que intentan reducir con el cierre de 2.500 sucursales en lo que va de año), mientras que estas entidades no tienen que soportan estos gastos, lo que hace que puedan ofrecer productos y servicios con comisiones muy bajas o, en algunos casos, inexistentes.

Bajo esta idea aterrizó Revolut en 2017, pero su experiencia ya se había probado en otros países europeos, puesto que el neobanco está presente en más de 200 países con un total de 25 millones de clientes a nivel global. Aún así, la pandemia impulsó su negocio hasta superar el millón de clientes solo en España. Otro ejemplo, es el español N26 que permite retirar dinero gratuito de cualquier banco de la Eurozona tres veces al mes y también mandar y recibir dinero a través de Bizum.

De productos financieros a un catálogo sin fin

Desde HelpMyCash destacan que el catálogo de servicios solía reducirse en un principi0 a una aplicación para el móvil, una cuenta online y una tarjeta de débito o de prepago, pero poco a poco han ido ampliando sus oferta dentro de sus plataformas, lo que permite incluir servicios propios o de terceros como préstamos, seguros o criptomonedas, así como ofertas comerciales.

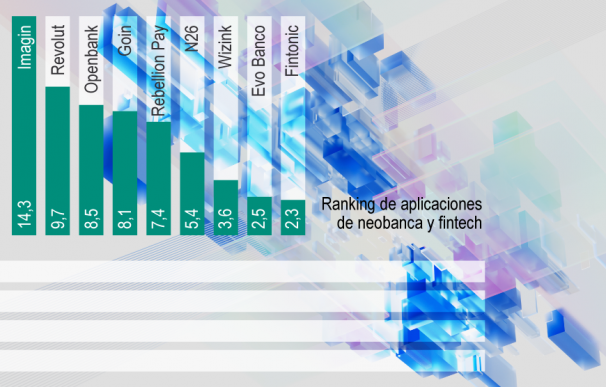

De hecho Imagin es un claro reflejo de cómo ha ido evolucionando la cartera de servicios de los neobancos después de que Caixabank reformulara su apuesta en 2020 y, con notable éxito, ya que la cuota de mercado se sitúa en el 12,9% con cuatro millones de clientes. Para ello transformó su aplicación, incluyendo estilos de vida y experiencias. Sin contar que bebe de una potencial base de clientes de 25 millones. Estos pasos los ha seguido también Openbank. La entidad cien por cien digital de Banco Santander cuenta con 1,9 millones de clientes gracias a que su catálogo de productos financieros abarca cuentas, hipotecas y un roboadvisor, a los que se suman un club de descuentos y otro de lectura.

Vived Money es otro ejemplo de cómo estas entidades han ido evolucionado sus servicios. Además, de contar con una cuenta, tarjeta, inversión y compraventa de criptomonedas, destaca por sus cashbacks. La entidad ofrece descuentos en una larga lista de comercios, por lo que se presenta como una buena alternativa para ahorrar en compras. Por otro lado, algunos de los neobancos llegaron limitando el acceso a los clientes, como es Orange Bank, que solo estaba disponible para usuarios de la teleoperadora. La entidad comercializaba una cuenta remunerada, pero también ofrecía la financiación de terminales. Ahora, con 185.000 clientes en tres años, quiere coger impulso y ha abierto la oferta de servicios a los clientes de otras operadoras.

Especialización

Pero los neobancos también se han ido especializando. Es el caso de MyInvestor, el neobanco participado por Andbank, AXA Seguros y El Corte Inglés, que arrancó ofreciendo servicios de inversión a través de fondos indexados, pero que ha ampliado su oferta hasta contar con una cuenta remunerada y soluciones de financiación, en la que incluye una hipoteca. Los números avalan esta apuesta: 70.000 clientes y más de 1.400 millones de euros bajo gestión.

Unibo, por su parte, está centrado en ofrecer servicios inmobiliarios tanto a profesionales como comunidades de vecinos y para 2023 esperan seguir ampliando servicios como seguros, pagos tokenizados etc. Para pymes y autónomos destacan los servicios de Qonto, el neobanco francés, y Divilo, que incluye como opción el cobro a los clientes a través del móvil.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios