Uno de los errores más extendidos entre la población es que para invertir es necesario tener una gran cantidad de dinero en la cuenta bancaria. Sin embargo, este no es más que un mito, al menos en la actualidad, ya que existen tantas formas y alternativas de inversión como perfiles inversores y patrimonios, desde los más altos, hasta los más reducidos.

Para ello, uno de los aspectos primordiales es concentrarse en el ahorro, por pequeño que sea. Si nos comprometemos a aportar pequeñas cantidades de dinero al ahorro cada mes tendremos acceso a un gran abanico de posibilidades dentro de los mercados financieros. Y es que, de lo contrario, el dinero en el banco corre el peligro de perder valor a lo largo del tiempo debido a la inflación futura, que no es más que el aumento generalizado y sostenido de los precios de bienes y servicios.

La diferencia entre invertir y no invertir para tus ahorros

La inflación es una de las grandes amenazas para los ahorros. Y, aunque este año las expectativas de inflación son más reducidas debido a la crisis económica derivada tras la pandemia, lo cierto es que a largo plazo esta puede perjudicar a los ahorros de manera relevante haciéndonos perder valor adquisitivo.

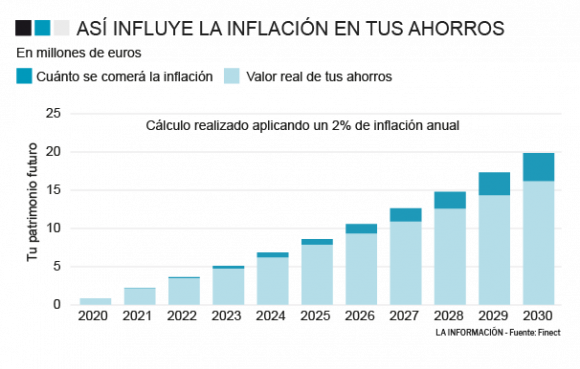

A modo de ejemplo, si partimos de una cantidad inicial de 1.000 euros y conseguimos ahorrar 100 euros cada mes de manera constante durante un periodo de diez años, tendremos, el primer año, 2.200 euros. Este ahorro crecerá hasta los 13.000 euros en diez años.

Con este ahorro existen dos opciones: dejar el dinero en una cuenta bancaria o invertirlo. Si se deposita el dinero en una cuenta corriente sin ningún tipo de remuneración, se perdería valor adquisitivo. En concreto, esos 13.000 euros pasarían a valer 10.622 euros en un escenario en el que la inflación fuera del 2% anual.

Si se deposita en algún producto de inversión, la inflación también seguiría presente, pero nos afectaría en menor medida. Asumiendo un riesgo de inversión moderado se podrían llegar a acumular unos ahorros con un valor real de 16.358 euros (casi 20.000 euros sin descontar la inflación) si se obtiene una rentabilidad superior al 4%, según los cálculos de la herramienta de inversión a largo plazo de Finect.

¿Dónde invertir esos ahorros?

Antes de lanzarse al mundo de la inversión, siempre es conveniente tener cierto conocimiento sobre los productos que se van a contratar y analizar en profundidad cuál es el riesgo, ya que también es posible perder dinero.

Una de las alternativas pueden ser los fondos de inversión, que son productos que permiten invertir en diferentes compañías y en diferentes zonas geográficas que no siempre están a nuestro alcance (como fondos de bolsa americana, fondos de países emergentes…). Estos pueden ser contratados tanto por inversores muy experimentados como por aquellos que tienen cierto conocimiento, ya que están gestionados por expertos en la materia. Su funcionamiento se basa en la inversión colectiva, agrupando el capital de muchos ahorradores e invirtiéndolo en productos que, probablemente, no estarían al alcance de un solo inversor. Según el riesgo que se quiera asumir, estos podrán ser más conservadores o más arriesgados, lo que influirá directamente en la rentabilidad obtenida (a más riesgo, más rentabilidad potencial).

Otra de las opciones son los planes de pensiones, especialmente si lo que se busca es preservar el ahorro de cara a la jubilación. Este es el producto más popular entre bancos y entidades financieras a la hora de planificar el retiro. Su funcionamiento se basa en invertir el dinero del ahorrador a través de un fondo de pensiones, que es quien gestionará el dinero. Al igual que los fondos de inversión, este tipo de productos también están pensados para todos los perfiles, desde los más conservadores hasta los más arriesgados.

Si la inversión nos da cierto reparo existen otros productos de ahorro a largo plazo que pueden ayudarnos a preservar el capital, aunque sin obtener las rentabilidades de los productos de inversión. Uno de ellos son los depósitos, que ofrecen una remuneración a sus clientes que varía en función del saldo depositado y el plazo al que se mantenga el dinero en el banco. Esta remuneración puede variar entre un banco u otro pero, en la actualidad, puede llegar a ser superior al 1% si se encuentran los depósitos más rentables que, por lo general, suelen estar fuera de España.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios