Con la reforma de las pensiones, el Gobierno ha tratado de asegurar la viabilidad del sistema público de reparto y garantizar prestaciones dignas y justas. Además del aumento de las prestaciones de acuerdo al Índice de Precios al Consumo (IPC), se han incorporado otras novedades que benefician a los pensionistas. El plus de Escrivá a largas carreras de cotización, es decir, superiores a los 44 años y medio de trabajo, solo ha conseguido llegar a 99.000 jubilados.

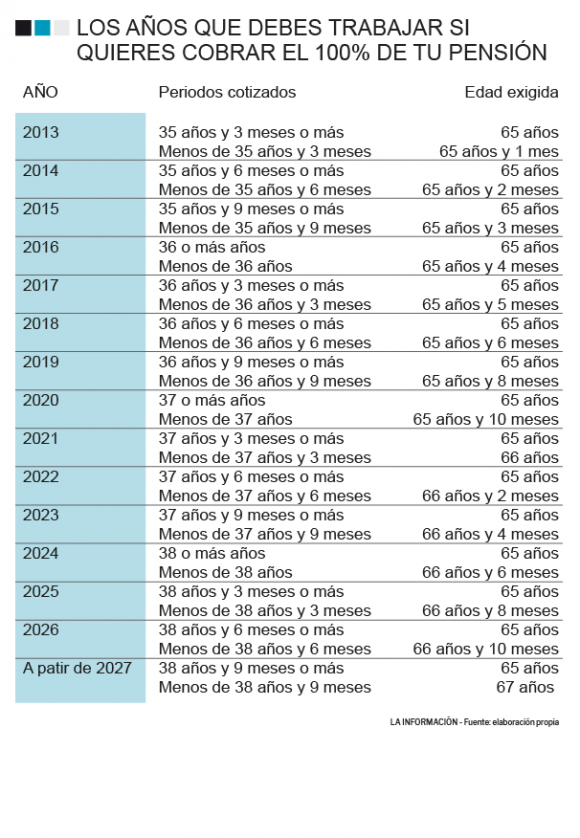

Hay que tener en cuenta que durante este 2022 la edad legal de jubilación ordinaria es de 65 años para quienes hayan cotizado más de 38 años y 8 meses, mientras que se extiende hasta los 66 años y 2 meses para los trabajadores con menos de esa cotización. Esta edad aumenta dos meses por cada año que transcurre, al menos hasta 2027, a partir de entonces la edad se establecerá en 65 años para los periodos de cotizaciones superiores a 38 años y 6 meses, y de 67 años para quienes hayan cotizado menos de ese tiempo.

A pesar de estas limitaciones, algunos pensionistas han optado por jubilarse con antelación con motivo de la revalorización de las pensiones de acuerdo al IPC en, al menos, un 8,5% según las previsiones. Un incremento tan importante que está haciendo que muchos trabajadores con entre 63 y 65 años y con largas carreras de cotización valoren ahora adelantar su retiro, un asunto que hace unos meses ni siquiera consideraban por el 'miedo' al incremento de las penalizaciones. Pero, ¿cómo se calcula entonces lo que cobrará un pensionista cada mes por su jubilación?

¿Cuál es tu base reguladora?

Tal y como apuntan desde la Seguridad Social, a partir de este año, la base reguladora es el cociente que resulta de dividir por 350 las bases de cotización del interesado durante los 300 meses inmediatamente anteriores al del mes previo al del hecho causante. Por tanto, esto quiere decir que los meses y años clave a la hora de cobrar la pensión serán los 25 años previos a la jubilación. Si se accede a la pensión desde una situación de alta o asimilada sin obligación de cotizar, el período de determinación de la base reguladora no puede retrotraerse al momento en que cesó la obligación de cotizar.

Hay que tener en cuenta que aunque la nómina de la pensión se abona en 14 pagas, en este caso la suma de las bases de cotización se contemplará en 12 periodos anuales. Existen igualmente algunos supuestos de reducción de las mismas, por ejemplo, trabajadores que hayan cesado en el trabajo por causa no imputable a su libre voluntad. Cuando existen periodos sin cotización, se contemplarán las 48 primeras mensualidades con un importe igual al 100% de la base mínima en los trabajadores por cuenta ajena y el 50% para los restantes.

El porcentaje podrá variar en función de los años de cotización a la Seguridad Social. Se aplica una escala que comienza con el 50% a los 15 primeros años, y que va aumentando un 0,21% a partir del decimosexto año por cada mes adicional de cotización, entre los meses 1 y 106. Mientras que una vez se pase ese mes 106 será de un 0,19% hasta la misma jubilación. Si logramos completar los 146 restantes hasta 36 años de cotización, sumaremos un 27,74% más, y, por tanto, accederemos el 100% de nuestra base reguladora.

No obstante, hasta el año 2027, se establece un periodo transitorio y gradual, en el cual los porcentajes anteriores serán sustituidos por una tabla del periodo de aplicación. Los años de cotización que se tienen en cuenta son:

- Al Régimen General de la Seguridad Social.

- A los diferentes Regímenes Especiales de la Seguridad Social.

- A los antiguos Regímenes del Seguro de Vejez e Invalidez y/o Mutualismo Laboral.

- A los Regímenes integrados.

- A otras Entidades de Previsión Social, que actúen como sustitutorias de las correspondientes al régimen o a los regímenes que estén pendientes de integración.

- Las efectuadas al Régimen de Clases Pasivas del Estado.

- A las Administraciones Públicas y organismos dependientes de ellas con anterioridad al 1 de enero de 1959, por el personal que no ostentaba la condición de funcionario.

- Las cotizaciones del personal de la Administración de Justicia se asimilarán a períodos cotizados cuando haya diferencias entre los períodos efectivamente trabajados que figuren en el certificado de servicios prestados y los que figuran en su certificación de cotizaciones.

Complementos y coeficientes reductores

Dependiendo de la situación de cada contribuyente, podrán acceder a una serie de complementos que aumenten la cuantía de su pensión. Por ejemplo, quienes hayan sido madres o padres pueden solicitar un complemento de maternidad o paternidad por haber tenido dos o más hijos. Esto supone un incremento de entre un 5% y 15% en la pensión contributiva, e incluso con efectos retroactivos.

Asimismo, existen casos concretos por los que el periodo de la 'mili' o servicio militar, puede contar como años de cotización en la jubilación. Los períodos de servicio militar o prestación social sustitutoria solo se computan para alcanzar el período de cotización específico en el caso de jubilación anticipada, voluntaria o involuntaria, y con el límite máximo de un año.

Tal y como apuntan en el portal de jubilaciones de BBVA, quienes opten por la jubilación anticipada deberán tener en cuenta que se aplican unos coeficientes reductores en función del número de meses de adelanto de la edad de jubilación y del periodo de cotización acumulado. Por cada año o fracción de año que le falte al trabajador para cumplir los 65 años, se aplicarán los siguientes coeficientes reductores:

- Entre 30 y 34 años completos de cotización acreditados: 7,5 %

- Entre 35 y 37 años completos de cotización acreditados: 7 %

- Entre 38 y 39 años completos de cotización acreditados: 6,5 %

- Con 40 o más años completos de cotización acreditados: 6 %

Por el contrario, quienes opten por retrasar su edad de retiro, recibirán una serie de bonificaciones de demora de la jubilación ordinaria. Este beneficiario cobrará un porcentaje o cantidad adicional por cada año completo cotizado entre la fecha en que cumplió dicha edad ordinaria y la del hecho causante de la pensión. Podrá ser un porcentaje adicional del 4%, una cantidad a tanto alzado o una combinación de ambos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios