Mientras que la gran banca deshoja la margarita sobre el momento en el que trasladará la subida de los tipos de interés a productos de ahorro tradicionales como son los depósitos, la banca digital se ha desmarcado y ha sido la primera en recuperar las imposiciones a plazo fijo, con rentabilidades que llegan al 3%. Pese a ello, el reinado de los bancos tradicionales en volumen de depósitos no se ha visto amenazado puesto que el saldo de la banca electrónica en estos productos sobre el total no llega ni al 5% a pesar de que su volumen se ha duplicado en los últimos 9 años.

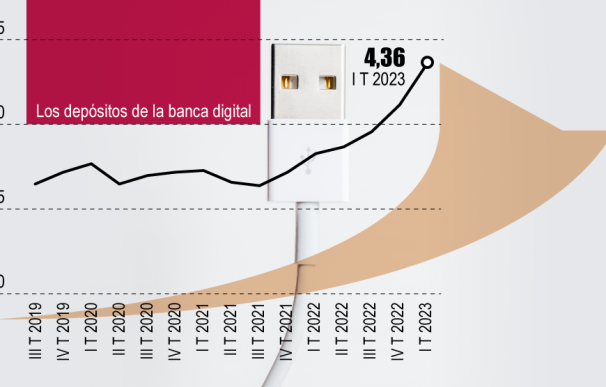

A finales del primer trimestre, los depósitos de hogares, empresas y administraciones públicas ascendían a casi 1,5 billones de euros, de los cuales, 63.990 millones de euros estaban depositados en entidades de banca 'online', lo que apenas representa el 4,36% del total. Si bien es cierto que esta cifra ha mejorado los 30.629 millones de euros que tenían a cierre de 2014, tras haber crecido un 109% en este periodo.

La banca digital, que soporta menores costes por el uso de la tecnología y al no tener sucursales bancarias, se ha intentado desmarcar de los bancos tradicionales apostando, primero, por cuentas sin comisiones al mismo tiempo que ofrecían una mínima rentabilidad, en torno al 0,05% en los años de los tipos en negativo, cuando el Banco Central Europeo (BCE) colocó el precio del dinero en el 0% y la tasa de facilidad de depósitos se encontraba en el -0,5%. Esta estrategia les permitió ir acaparando volumen en depósitos, hasta superar los 50.000 millones de euros cuando estalló la pandemia, según datos del Banco de España.

Éxito de las campañas agresivas...

Ahora, y desde que el BCE comenzó a subir los tipos de interés han optado por volver a remunerar los depósitos ante el espacio que dejaban las grandes entidades. ING acaba de estrenar un depósito a tres meses con una remuneración del 2,50%, mientras que Openbank, la filial de Banco Santander, comercializa una imposición a plazo fijo a doce meses con una rentabilidad del 2,75% si se domicilian ingresos recurrentes y del 1,75% sino se hace.

También esta estrategia extensible a los neobancos. Estos fueron los primeros que abrieron la guerra por el pasivo, primero en cuentas remuneradas, y ahora también en imposiciones a plazo fijo. Por ejemplo, MyInvestor comercializa depósitos con un tipo de interés que va desde el 2,75% a tres meses hasta el 3% a seis meses y un año, lo que les ha permitido, según fuentes de la entidad, "disparar la apertura de cuentas un 40% desde su lanzamiento". Antes habían probado suerte, con igual fortuina, con su cuenta remunerada.

Estas ofertas más agresivas sí que han servido para incrementar los volúmenes en este arranque de año, con 2.000 millones de euros de saldo positivo frente a una caída de 37.539 millones de euros que han experimentado los depósitos para el conjunto de entidades. Este descenso de los saldos de las imposiciones a plazo fijo indica que parte de ese ahorro, además de destinarse a amortizar hipotecas y hacer frente a la inflación, obedece a la búsqueda de alternativas más rentables como puede ser letras y depósitos digitales, pero sin ser llegar a convertirse en una tendencia masiva que pueda preocupar a los grandes bancos.

...pero sin impacto en el acumulados de los últimos años

En cuanto al acumulado de los últimos tres trimestres (coincidiendo con la subida de los tipos), éste se ha situado en algo más de 5.000 millones de euros. En concreto, en 5.421 millones de euros. Y supera lo captado para los ejercicios 2020, 2021 y 2022, cuando se anotaron incrementos de saldo que iban desde los 3.700 millones a los 5.200 millones. Además, la banca digital logró arañar 6.907 millones de euros en 2022, no obstante, esta cifra queda lejos de los 20.098 millones de euros para el conjunto del sistema durante el pasado ejercicio..

En términos porcentuales, les ha permitido a las entidades digitales ganar 50 puntos básicos desde el tercer trimestre de 2022 hasta el primero de 2023, pasando del 3,86% al 4,36% de cuota sobre el total, por encima del 0,2% de mejora para el conjunto de 2022, mientras que para 2020 y 2021 el balance sobre el total fue negativo. Esto se debe a que la pandemia de coronavirus, que afectó a la movilidad y al consumo, permitió a las familias crean una bolsa de ahorro de la cual también se benefició la banca tradicional. En esos dos años, el ahorro de hogares, empresas y administración pública en las entidades de depósito españolas creció en casi 200.000 millones de euros, mientras que la cifra para la banca digital fue de 7.356 millones de euros.

Con todo, estas cifras no suponen problema para los grandes bancos, que alegan escasa competencia y exceso de liquidez, para que acometan movimientos de calado en la remuneración de los depósitos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios